被相続人(亡くなった人)がどのような財産を持っていたのかを正確に把握できなければ、遺産分割の話し合いも、相続税の計算も進みません。そこで、まずは財産目録を作成して、遺産の全体像を整理することが大切です。

この記事では、財産目録の基本的な考え方から、預金・不動産・有価証券・自動車・貴金属・債務まで、財産の種類ごとに調査・評価・記載の方法を分かりやすく解説します。

読み終えるころには、相続人(受け継ぐ人)全員で共有できる正確な財産目録を作成できるようになります。

- 財産目録は、プラスの財産(預金・不動産など)とマイナスの財産(借金など)を一覧に整理したもの。

- 財産の評価は、被相続人の「死亡日時点の価額(時価)」を基準に記録する。

- 財産目録の目的は、相続人全員で同じ情報を共有し、遺産分割協議を円滑に進めること。

- 財産目録は、評価額の正確性よりも「基準と根拠を明記して共有すること」が大切。

💡財産目録を作る目的とは

被相続人がどのような財産を所有していたのかを正確に把握することは、相続手続きを進めるうえで欠かせません。なぜなら、財産の全体像が分からなければ、遺産分割の協議も、相続税がかかるかどうかの判断もできないからです。

遺産分割協議(いさんぶんかつきょうぎ)

相続人全員で遺産の分け方を話し合い、具体的な分配内容を決定する手続きです。遺言がない場合や、遺言で分け方が定められていない財産について行われます。

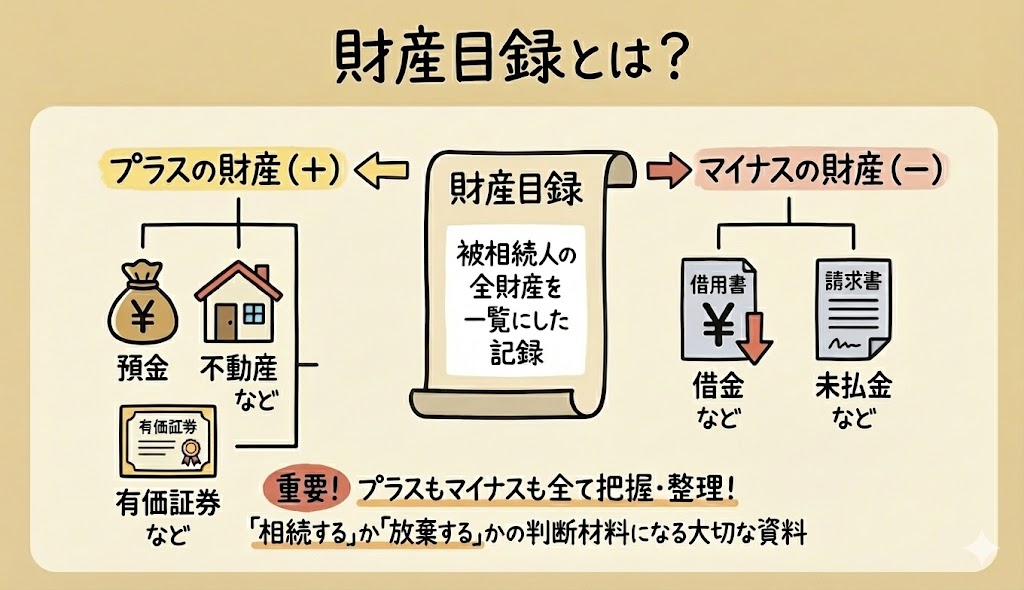

財産目録とは何か

財産目録とは、被相続人の財産を一覧に整理した記録のことです。

預金や不動産、有価証券などの「プラスの財産」だけでなく、借金や未払金などの「マイナスの財産」も含めて整理することが大切です。

財産目録を作成することで、相続人全員が同じ情報を共有でき、遺産分割の話し合いを円滑に進められることが期待されます。

📝財産目録作成のポイント

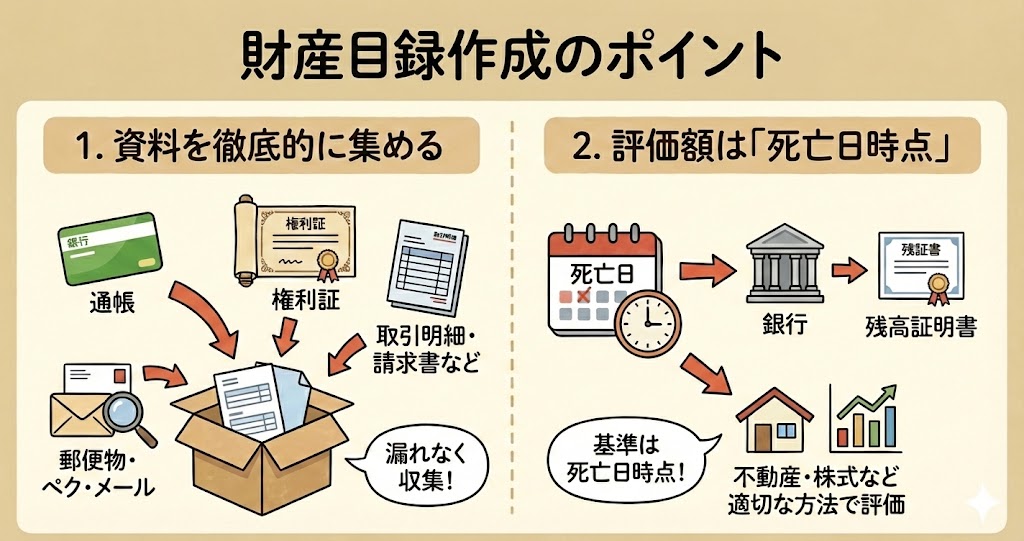

1. 資料を集める

まずは、預金通帳、不動産の権利証(または登記識別情報)、証券会社の取引報告書、固定資産税の納税通知書など、財産に関する資料を可能な限り集めましょう。また、郵便物やメールの中に、契約中の保険やネットサービスなどの手がかりが含まれていることもあるため、見落とさないよう注意が必要です。

中には、配当金や年会費など「年に1回しか入出金がないもの」もあります。できれば「過去1年分(または数年分)」の入出金記録を確認することで、現在利用しているサービスや隠れた財産が見えてくる可能性が高まります。

2. 「死亡日時点」の評価額で記録する

財産目録に記載する評価額は、被相続人が亡くなった日(死亡日)時点のものがベースとなります。預貯金については、金融機関に依頼して「死亡日現在の残高証明書」を発行してもらいましょう。既経過利息まで含めた正確な金額が分かります。不動産や株式、自動車などは、現金と異なり評価額が変動したり、算出方法が複数あったりします(固定資産評価額、路線価、市場価格など)。まずは客観的な資料に基づく数字を記載しておきましょう。

3. 相続人全員が共有できる形に

財産目録は、相続人全員が同じ認識を持って話し合うための重要なツールです。

口頭での説明だけでなく、書面で財産の全体像を「見える化」することで、他の相続人からの不信感を防ぎ、誰が・何を・どのように相続するかの協議を円滑に進めることができます。

✍️財産目録の作り方

財産目録を作成する際は、雑多な情報をただ並べるのではなく、財産を種類ごとに分類して整理することが重要です。ここでは、相続財産を「代表的な6つの区分」に分け、それぞれの記載ポイントを解説します。

なお、目録は表計算ソフトなどで一覧表にすると、修正や共有もしやすく便利です。すぐに使える📥財産目録テンプレート〈エクセル〉をご用意しましたので、ダウンロードしてご活用ください。

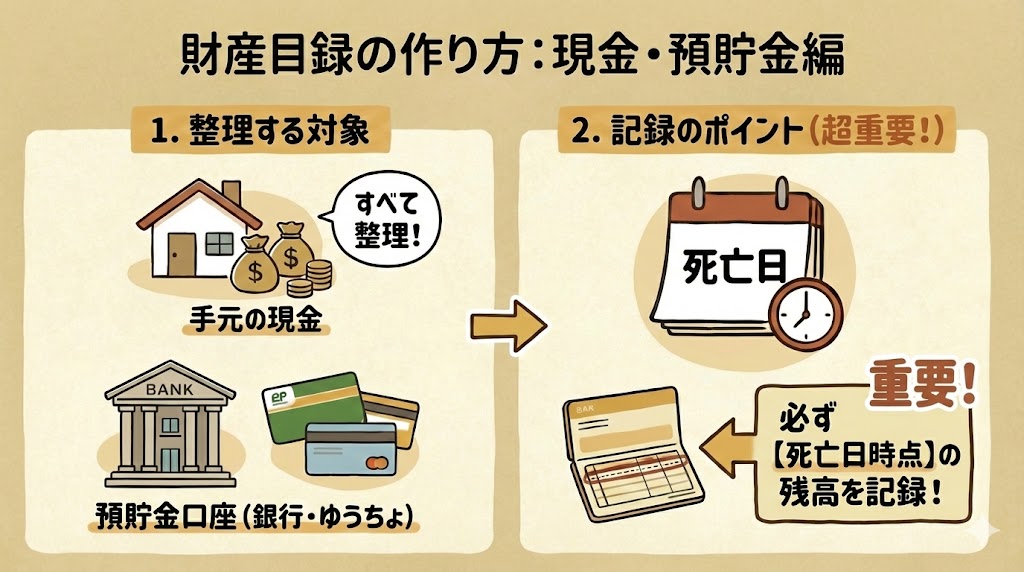

現金・預貯金

手元の現金(財布の中身やタンス預金など)と、銀行やゆうちょ銀行などの預貯金を整理します。評価額は「被相続人の死亡日時点」の残高です。通帳の記載だけでは利息が含まれていないので、正確な数字を必要な場合は、金融機関から「残高証明書(既経過利息付き)」を取得しましょう。

不動産

現金や預貯金は通帳の残高をそのまま記載できますが、不動産の場合は「死亡日時点での価値(評価額)」を算出して記録する必要があります。

しかし、不動産には「一物四価」と呼ばれるように複数の価格基準があり、どの金額を採用すべきか迷いやすいポイントです。

不動産には複数の価格がある(「一物四価」)

ひとつの土地や建物に対し、目的によって使い分けるべき4つの価格が存在します。

| 名称 | 内容と目安 | 主な利用目的 |

|---|---|---|

| 市場価格 (実勢価格) |

実際に市場で売買される取引価格。 近隣の取引事例や不動産会社の査定額などが参考になります。 |

遺産分割(売り払って分ける、代償金を払うなど)で公平性を図るときに使用。 |

| 公示価格 | 国土交通省が毎年1月1日時点の価格を公表するもの。土地取引の目安となる指標で、実勢価格にかなり近いです。 | 市場価格の公的な基準。 |

| 相続税評価額 (路線価方式) |

国税庁が公表する路線価などをもとに算出する額。目安は公示価格の8割程度です。 | 相続税・贈与税申告に使用。 |

| 固定資産税評価額 | 市区町村が固定資産税を計算するために設定する額。目安は公示価格の7割程度です。 | 固定資産税の計算、登録免許税(登記費用)の算出に使用。 |

財産目録に「どの価格を書くべきか」という法律上の決まりはありません。

ただ、最初から調査が必要な「実勢価格」や計算が必要な「路線価」を調べるのは大変です。

まずは、手元の納税通知書ですぐに分かる「固定資産税評価額」を記載しておき、備考欄にその旨を明記する方法が一般的でスムーズです。

※ただし、相続税申告が必要なケースでは、後で路線価等による評価が必要になります。

不動産の調査と記録

不動産を財産目録に記載するには、まず被相続人が「どこに」「どのような」不動産を所有していたのかを網羅的に調べる必要があります。

不動産の調査に使う主な書類

| 書類名 | 内容・確認できること |

|---|---|

| 固定資産税の納税通知書 |

毎年春頃に役所から届く書類です。 所有している不動産の所在地や、固定資産税評価額が記載されています。 まずはこちらを確認するのが第一歩です。 |

| 名寄帳(なよせちょう) |

市区町村役場で取得できる一覧表です。 その自治体内にある被相続人名義の不動産が網羅されており、納税通知書に載らないこともある「非課税の道路(私道)」なども発見できます。 通常、固定資産税評価額も記載されています。 |

| 登記事項証明書 (登記簿謄本) |

法務局で取得する、不動産の「権利関係」の証明書です。 正確な面積や、共同担保、抵当権などの情報を把握できます。 ※住所(住居表示)ではなく「地番」で請求する必要があります。 |

| 権利証 (登記識別情報) |

いわゆる「権利証」です。不動産を取得した際に発行されます。 物件や所有者に関する事項が確認できます。 |

なお、名寄帳や評価証明書を役所で請求する際には、被相続人の死亡の事実と、請求者が相続人であることを証明するための「戸籍謄本」および「本人確認書類」が必要になります。

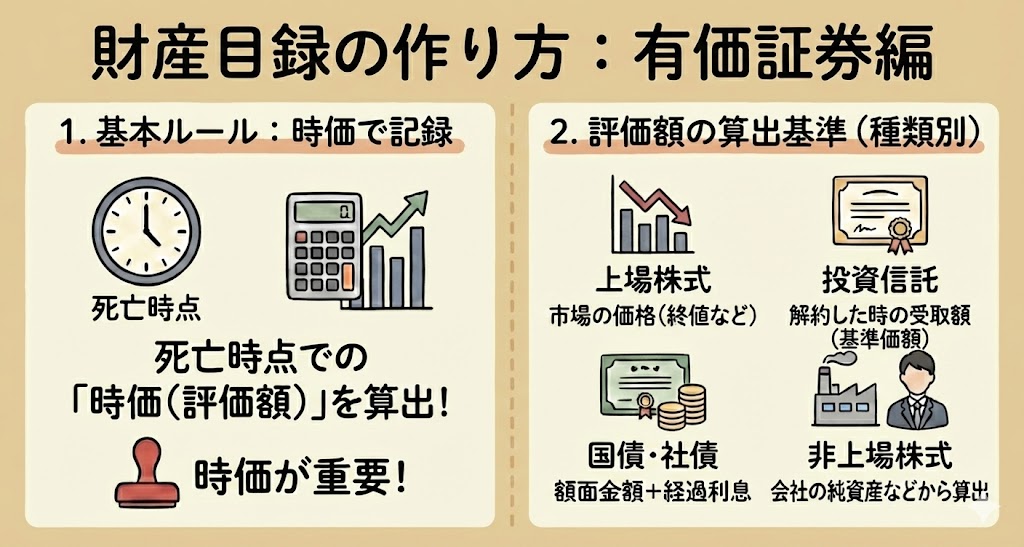

有価証券

有価証券とは、株式・投資信託・国債・社債など、金銭的価値を持つ証券類を指します。

これらは現金や預金と異なり、日々価値が変動するため、原則として「死亡時点での時価(評価額)」を基準に記録する必要があります。

有価証券の調査に使う主な資料

被相続人がどのような有価証券を保有していたかを確認するには、次のような資料を参考にします。

| 書類・情報源 | 内容・確認できること |

|---|---|

| 証券会社・銀行の 取引報告書・残高報告書 |

・保有していた株式・投資信託・国債などの銘柄、数量、評価額が記載されています。 ・郵送で届くほか、電子交付(マイページ)のみの場合もあるため、メールやPCの確認も必要です。 ・金融機関に「残高証明書」を請求することで、死亡日時点の正確な情報を取得できます。 |

| 配当金計算書 議決権行使書 |

・これらの郵便物が届いている場合、その銘柄(株式)を保有している証拠になります。 ・証券会社の口座ではなく、信託銀行の「特別口座」で管理されている株式(旧タンス株など)の発見につながることがあります。 |

| 預金通帳の入出金記録 | ・「〇〇証券」「〇〇投信」「配当金」などの記載があれば、その振込元をたどることで、契約先の金融機関を特定できます。 |

| ネット証券のログイン情報 |

・店舗のないネット証券は、郵便物が少なく発見が困難です。 ・PCやスマホのブックマーク、受信メールの履歴、ID等のメモ書きなどから取引の有無を調査します。 |

評価の基準と考え方

財産目録(遺産分割協議用)では、シンプルに「死亡日の時価」を記載するのが一般的ですが、相続税申告においては以下の基準が用いられます。正確な価値を知る目安として参考にしてください。

| 種類 | 評価方法(概要) |

|---|---|

| 上場株式 |

次の①〜④のうち最も低い価額を評価額とするのが一般的です。 ① 死亡日の終値 ② 死亡日の属する月の毎日の終値の平均額 ③ 前月の毎日の終値の平均額 ④ 前々月の毎日の終値の平均額 相続税の申告が必要な場合は、証券会社に残高証明書と、あわせて「過去の株価情報(評価証明書)」も請求するのが一番簡単です。 |

| 投資信託 |

原則として、死亡日において解約した場合の受取金額(基準価額-信託財産留保額など)で評価します。 ※金融機関発行の残高証明書で確認するのが確実です。 |

| 国債・社債 | 市場価格があるものとないもので異なりますが、基本的には「発行価格」または「死亡日の取引価格」+「経過利息」で評価します。 |

| 非上場株式 |

取引相場がないため、その会社の純資産や類似業種の株価をもとに算定します。 ※計算が非常に複雑なため、税理士による算定が必須です。 |

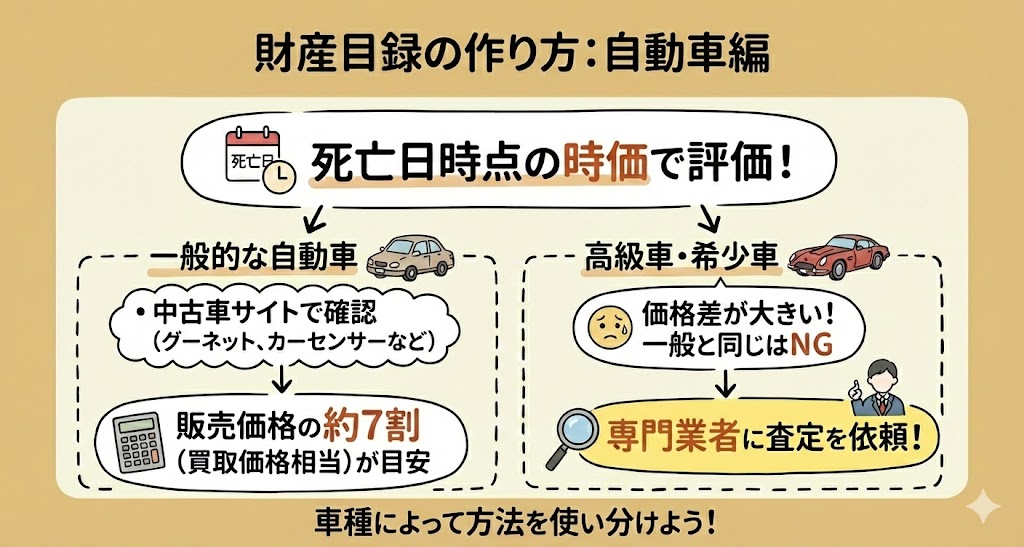

自動車

自動車は、被相続人の名義で所有していた場合、遺産の一部として財産目録に記載します。

まずは、車検証(自動車検査証)を確認し、「所有者」の欄が被相続人の名前になっているかを確認しましょう。

※ローン払い中の場合など、所有者が「ディーラー」や「クレジット会社」になっている場合は、ローンの残高確認も必要です。

評価額は、現金や預金とは異なり、被相続人の「死亡日時点における時価(買取査定額)」を基準に記録します。

自動車の評価方法

自動車の評価は、原則として死亡日時点の業者買取価格(査定額)を用います。

厳密な評価が必要な場合は、買取業者に無料査定(出張査定など)を依頼して「査定書」をもらうのが最も確実ですが、概算で記載する場合は以下の方法が一般的です。

-

Webサイトで相場を調べる

「グーネット中古車」や「カーセンサー」などで、同車種・同年式・走行距離が近い車の販売価格を調べます。 -

「販売価格の7割」を目安にする

サイトに載っているのはお店の利益等が乗った「販売価格」です。

遺産としての価値(=売却して手元に残る金額)はそれより低くなるため、販売価格の約7割〜8割程度を評価額として記載すると、実勢に近い数字になります。

【例外:高級車や希少車、低年式車の場合】

ヴィンテージ車や高級車は相場の変動が激しいため、一般車の計算式(7割)が当てはまりません。必ず専門業者に査定を依頼し、書面で評価額を残すことをおすすめします。

逆に、年式が古く値段がつかない車(査定0円)の場合は、評価額を「0円(評価額なし)」と記載して問題ありません。

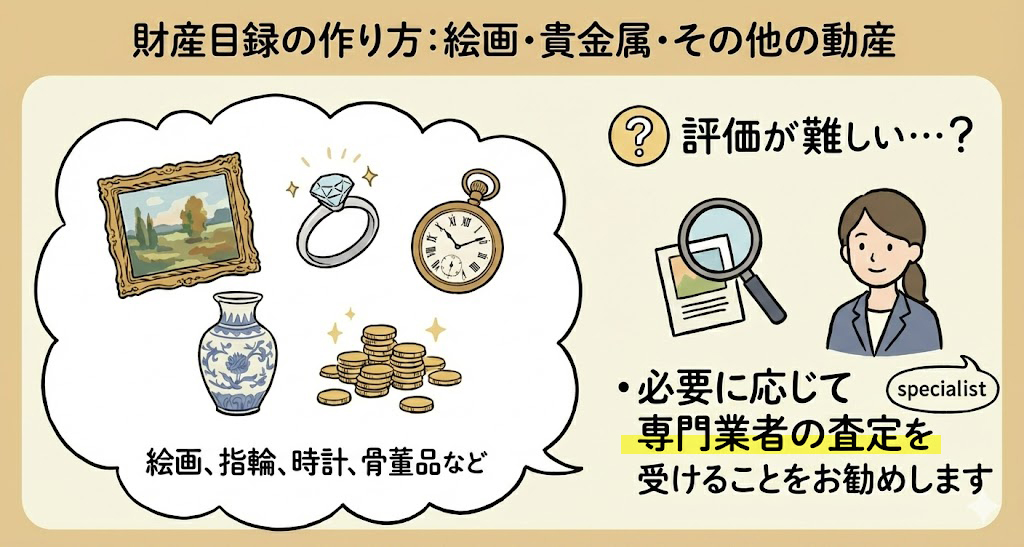

絵画・貴金属・その他の動産

指輪・時計・宝石・貴金属・骨董品・絵画などの「動産」も相続財産に含まれます。

これらは専門業者の査定(買取価格)を参考に評価額を決定します。

特に、市場価値が高いもの(1点あたり数万円〜数十万円以上)は、個別にリストアップした方がいいです。

【一般的な家財道具(家具・家電・衣類など)について】

日常で使用していた家具や家電、衣類などは、購入時は高価でも、経年劣化により資産価値(売却価格)はほとんどありません。

そのため、個別の記載は省略し、「家財一式 0円(評価なし)」とするか、全体をまとめて数万円程度の概算額で記載するのが一般的です。

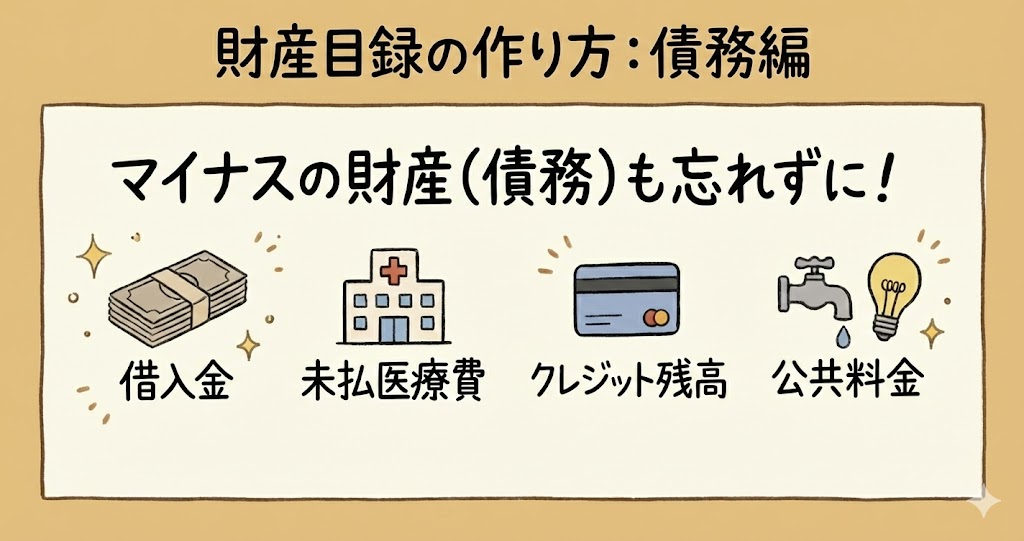

債務

借入金などの「借金」だけでなく、未払いの医療費・税金・公共料金など、マイナスの財産もすべて「債務」として財産目録に記載します。

借用書、請求書、カード明細、納税通知書などを確認し、それぞれの支払先・残高・発生日を明記します。

これらの総額を正確に把握することは、相続放棄や限定承認を検討する際の最も重要な判断材料となります。

相続放棄(そうぞくほうき)

相続人が被相続人の財産(プラスもマイナスも)を一切受け継がない意思を表明し、家庭裁判所に申述する手続きです。相続開始を知った日から3か月以内に行う必要があります。

限定承認(げんていしょうにん)

相続人が相続によって得たプラスの財産の範囲内で、被相続人の債務や義務を引き継ぐ制度です。プラスの財産の範囲でマイナスの財産(借金など)を返済するため、過大な負債を背負うリスクを防げます。相続人全員で家庭裁判所へ申述する必要があります。

債務が明らかでない場合の調査方法

通帳に入金履歴(貸金業者らしき名前)がある、あるいは督促状が見つかったなど、借入が疑われるものの詳細が分からないケースも少なくありません。

その場合、信用情報機関に情報開示請求を行うことで、登録されているクレジットやローンの契約内容、残高、借入先を調査することができます。

日本には主に次の3つの信用情報機関があります。

※なお、病院の未払いや個人の借金、税金の滞納などはここには登録されません。

| 機関名 | 主な加盟業者 | 相続人による照会方法と手数料(目安) |

|---|---|---|

| 日本信用情報機構(JICC) (消費者金融系) https://www.jicc.co.jp/ |

・消費者金融 ・クレジットカード会社 ・信販会社 など |

・郵送にて申請(戸籍謄本などの提出が必要)。 ・手数料:1,000円(税込) ※定額小為替証書で支払い |

| シー・アイ・シー(CIC) (信販・クレジット系) https://www.cic.co.jp/ |

・クレジットカード会社 ・携帯電話会社(端末分割払い) ・リース会社 など |

・郵送にて申請(戸籍謄本などの提出が必要)。 ・手数料:1,500円(税込) ※定額小為替証書で支払い (郵送コスト等の上昇により改定されています) |

| 全国銀行個人信用情報センター(KSC) (銀行系) https://www.zenginkyo.or.jp/pcic/ |

・銀行 ・信用金庫、信用組合 ・農協 など |

・郵送にて申請(戸籍謄本などの提出が必要)。 ・手数料:1,200円(税込) ※定額小為替証書で支払い (簡易書留等の送料込み) |

📥財産目録テンプレート〈エクセル〉

- 財産目録は、プラスの財産(預金・不動産など)とマイナスの財産(借金など)を一覧に整理したもの。

- 財産の評価は、被相続人の「死亡日時点の価額(時価)」を基準に記録する。

- 財産目録の目的は、相続人全員で同じ情報を共有し、遺産分割協議を円滑に進めること。

- 財産目録は、評価額の正確性よりも「基準と根拠を明記して共有すること」が大切。

新井 秀之

行政書士/認定経営革新等支援機関/東京出入国在留管理局申請取次者/神奈川県行政書士会横浜中央支部相談員/コスモス成年後見サポートセンター相談委員

- 対応エリア:

- 神奈川県横浜市

- アクセス:

- 相鉄線 天王町駅 北口より徒歩10分

- 対応業務:

- 相続/遺言/遺言執行/成年後見/終活

この記事は一般的な情報提供を目的としており、個別の事案に対する法的助言ではありません。具体的な手続きや判断については、必ず専門家にご相談ください。法改正や自治体の運用により情報が異なる場合がありますのでご注意ください。

1965年に横浜市神奈川区で生まれ、東芝、リクルートでの企業勤務を経て、行政書士として独立いたしました。以来、「人生の最終章を支える」という使命を胸に、相続、遺言、成年後見、そして死後の諸手続きといった業務を中心に、数多くのご相談と向き合ってまいりました。...続きを読む