「昔、家の頭金を出してもらった」「学費を負担してもらった」。そんな“昔もらったお金”が、遺産の取り分に影響することがあります。民法の特別受益は、生前に多くの贈与等を受けた人の取り分を、公平のために調整する仕組みです。

この記事では、①調整が働く場面 ②扶養は対象外の考え方 ③遺言や配偶者の特例 ④取り分がゼロ・マイナスの扱い ⑤10年の主張期間 ⑥話し合いをこじらせないコツを、やさしく解説します。読み終えると、ご自身のケースで“昔もらったお金”がどう影響するかの見取り図がつかめます。

- ⚖️「もらいすぎた人」の分が調整されることがあります

- 💰先にもらった利益「特別受益」といいます

- 🎓扶養の範囲内なら特別受益とされないことが多い

- ✍️「特別受益としない」被相続人が意思表示をしている場合

- 🏠婚姻期間20年以上の配偶者への居住用不動産の贈与・遺贈について

- 📊特別受益の計算で「相続分がゼロになる」「マイナスになる」場合の扱い

- ⏳相続開始から10年経つと特別受益を主張できなくなる

- ⚠️「特別受益」が主張されると、遺産分割協議は難航しがちです

- 「もらいすぎた人」の分が、特別受益として調整されることがあります。

- 一般に、日常的な扶養や通常の学費は直ちに特別受益とはされません。

- 特別受益に当たるかどうかは、過去の裁判例が示した判断枠組みが目安となっています。

- 「特別受益としない」被相続人が意思表示をしている場合、その意思が優先されます。

- 婚姻期間が20年以上の配偶者に対して、居住用不動産を贈与または遺贈した場合には、それを特別受益とはしないという意思表示があったものと推定されます。

- 特別受益の持ち戻しにより、ゼロになることはあるが返還義務までは負わない。

- 相続開始から10年経つと特別受益を主張できなくなる。

- 「特別受益」が主張されると、遺産分割協議は難航しがちです。

⚖️「もらいすぎた人」の分が調整されることがあります

「きょうだいで平等に分けよう」と思っていても、実際には特定の相続人が生前に多くの支援や贈与を受けていたケースが少なくありません。

たとえば、次のような場合です──

・長男が家を建てる際に、親から1,000万円の資金援助を受けていた

・長女は結婚費用として数百万円をもらっていた

・次男には、亡くなった親の遺言により不動産をもらうことになっていた

こうした場合、他の相続人から「不公平ではないか」という声が上がり、遺産分割協議の中で“特別受益”が問題となることがあります。

遺産分割協議(いさんぶんかつき議)

相続人全員で遺産の分け方を話し合い、具体的な分配内容を決定する手続きです。遺言がない場合や、遺言で分け方が定められていない財産について行われます。

💰先にもらった利益「特別受益」といいます

相続の公平を保つため、生前に大きな援助や贈与を受けた相続人の取り分を調整する仕組みを「特別受益」といいます。考え方はシンプルで、いったん 〈相続時の遺産 + 特別受益(相続人が受けた生前贈与の対象分)〉 を“計算上の遺産”とみなし、その合計に法定相続分を掛けて各人の取り分を出し、過去にもらっている人はその分を差し引くという流れです。(民法第903条)

法定相続分(ほうていそうぞくぶん)

民法で定められた相続人ごとの遺産の取り分の割合です。遺言がない場合に適用され、配偶者や子、親、兄弟姉妹などの関係に応じて割合が決まります。

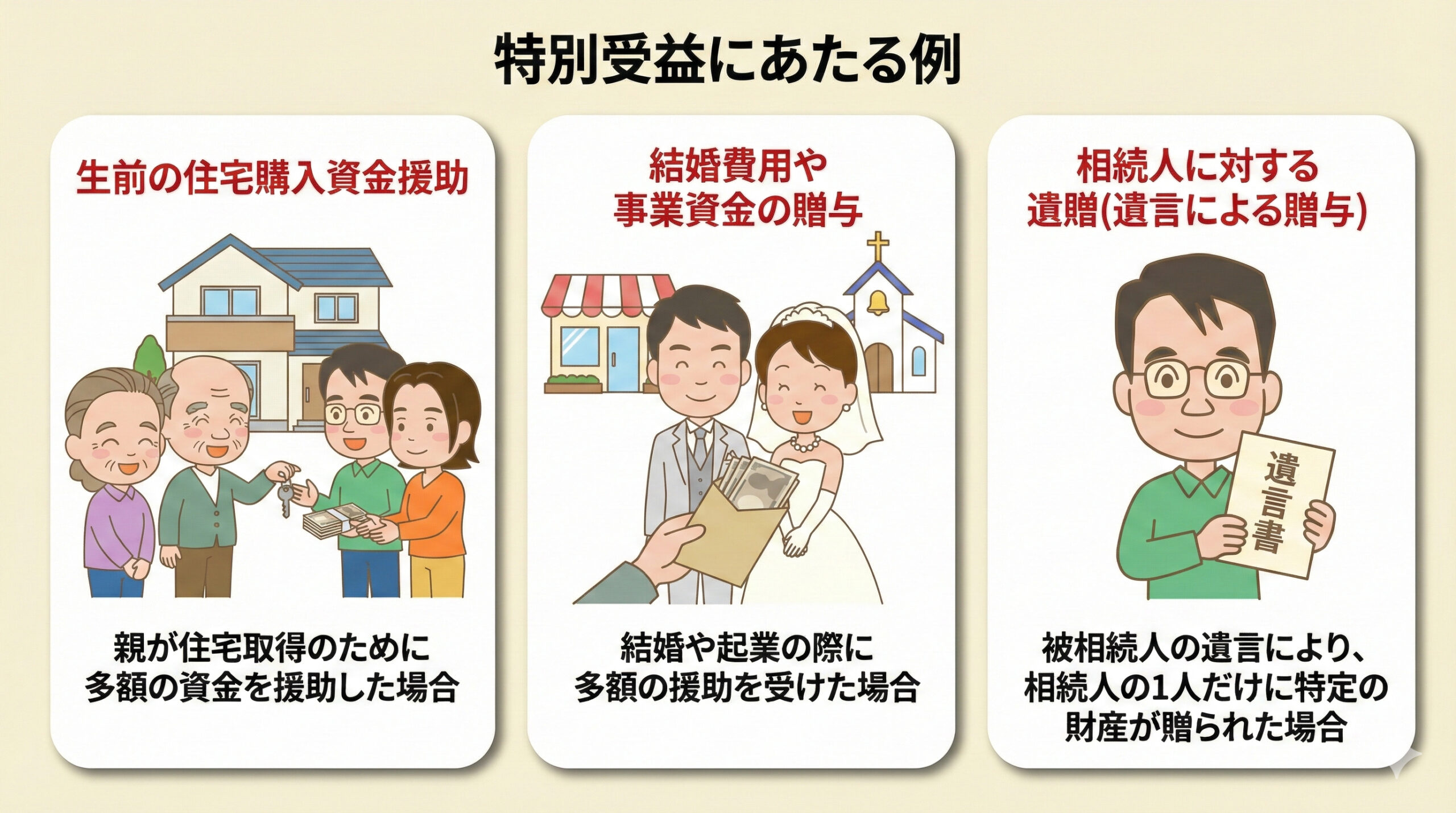

特別受益にあたると思われる例:

- 生前の住宅購入資金援助

- 結婚費用や事業資金の贈与

- 相続人に対する遺贈(遺言による贈与)

※ただし、相続人以外(たとえば孫や知人)への遺贈は、特別受益には該当しません。

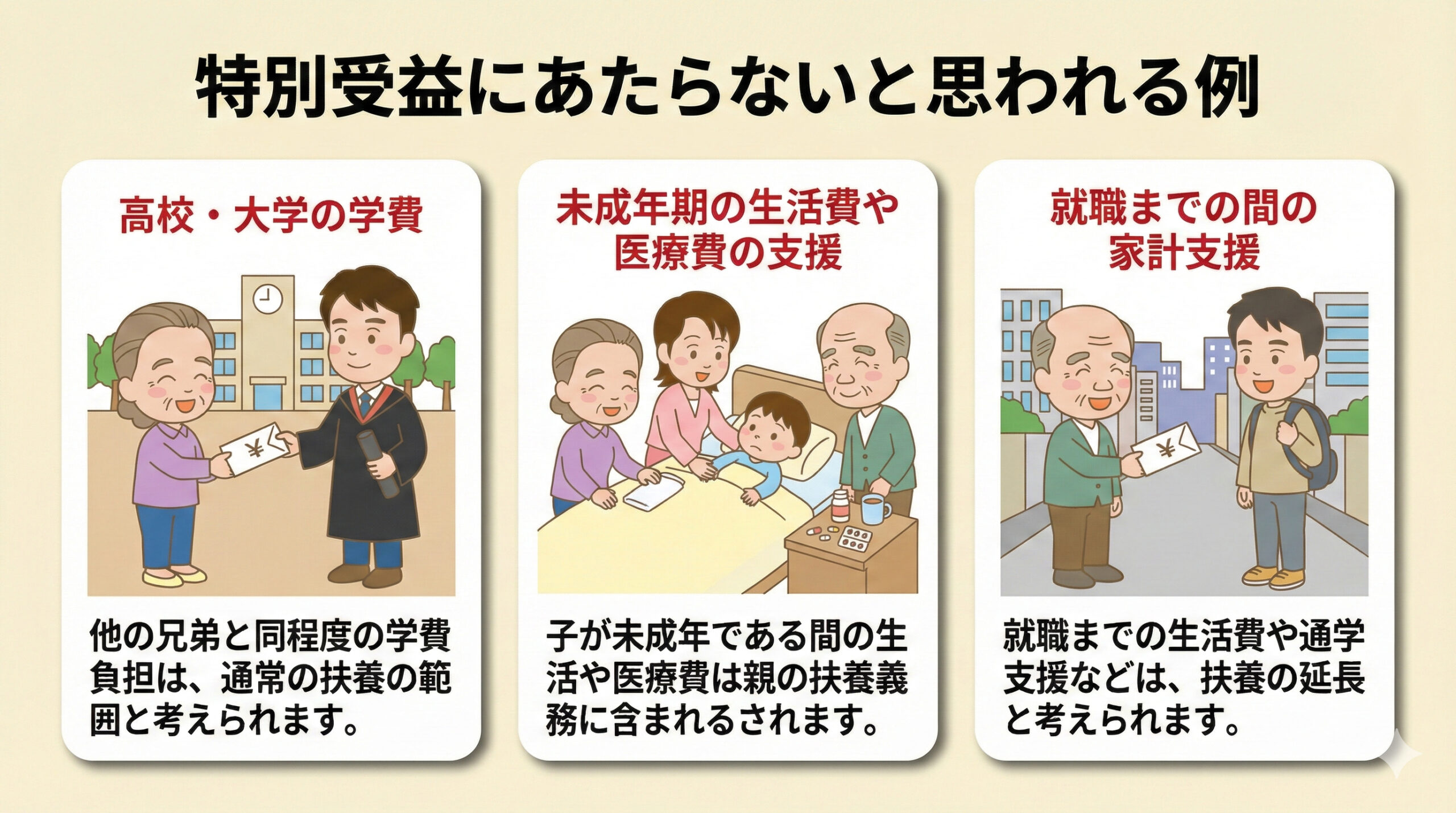

🎓扶養の範囲内なら特別受益とされないことが多い

注意したいのは、親が子どもに対して当然に行う扶養や教育支援については、特別受益とされないことが多いという点です。

特別受益にあたらないと思われる例(扶養の範囲):

- 高校・大学の学費(特に他の兄弟も同等であれば)

- 子が未成年の間の生活費や医療費の支援

- 就職までの間の家計支援

一方、他の兄弟にはない高額な支援や、成人後に受けた多額の援助などは、扶養の範囲を超えるとされ、特別受益と見なされる可能性が高くなります。

✍️「特別受益としない」被相続人が意思表示をしている場合

被相続人が、特定の贈与や遺贈について「特別受益として扱わない」旨の意思表示をしていた場合は、その分については持ち戻しの対象になりません。これを「持戻し免除の意思表示」といいます。

たとえば、遺言書に「長男に与えた住宅資金1,000万円は、将来の相続分から差し引かないでほしい」といった文言が明記されていれば、長男はそれを相続分とは別枠でもらったものとして扱うことになります。

このような被相続人の意思表示は、遺言書のほか、書面や口頭でも可能です。紛争予防のため、遺言(公正証書遺言推奨)に持戻し免除条項を明確に記載しておくのが実務上の最善策です。

🏠婚姻期間20年以上の配偶者への居住用不動産の贈与・遺贈について

婚姻期間が20年以上の配偶者に対して、居住用不動産を贈与または遺贈した場合には、それを特別受益とはしないという意思表示があったものと推定されます。(民法903条4項)

これは、長年連れ添った配偶者に対する住居の提供は、相続分とは別に配慮すべきであるという、立法上の配慮によるものです。

たとえば──

・配偶者名義の家を生前に贈与した

・配偶者に遺言で自宅不動産を遺贈した

といった場合、その価値が大きくても、他の相続人からの特別受益の主張は通らない可能性が高いのです。

📊特別受益の計算で「相続分がゼロになる」「マイナスになる」場合の扱い

特別受益の制度では、生前贈与などにより受けた特別受益(みなし相続財産)を、相続開始時点の遺産に持ち戻して、相続分算定の基礎となる調整後の遺産額を計算します。

【相続分がゼロになるケース】

- 実際の遺産:2,000万円

- 長男が生前に受けた特別受益:2,000万円

- 長男・次男(法定相続分 各1/2 → 2,000万円ずつ)

- 長男はすでに2,000万円受け取っているため、今回の遺産からは一切受け取らない(取得分ゼロ)

▶調整後の遺産額:4,000万円

このように、すでに法定相続分と同額の特別受益を受けていれば、相続分はゼロになります。

【相続分がマイナスになるように見えるケース】

- 実際の遺産:2,000万円

- 長男が生前に受けた特別受益:3,000万円

- 相続人:長男・次男(法定相続分 各1/2 → 2,500万円ずつ)

▶調整後の遺産額:5,000万円

この場合、たしかに「計算上は相続分がマイナス(△500万円)」になりますが、法的にはそのマイナス分を他の相続人に返還する義務までは負わないのが原則です。

つまり、相続分はゼロまでであり、マイナスにはならない(返還義務は発生しない)というのが民法903条の解釈です。

— ポイントの整理 —

・相続分がゼロになることはある

・超過分を返還しろという法的義務は生じない

・特別受益の制度はあくまで相続時の配分調整であり、贈与の清算制度ではない

⏳相続開始から10年経つと特別受益を主張できなくなる

民法改正(2023年施行)により、相続開始から10年を経過した後に行う遺産分割では、原則として特別受益の主張はできなくなるとされました。

※これにより、いつまでも昔の贈与を持ち出して争うことが制限され、早期の解決が促されることになります。

⚠️「特別受益」が主張されると、遺産分割協議は難航しがちです

実際の相続の現場では「あの人は生前に親から多くもらっていたはずだ」といった主張が出た途端、遺産分割協議が急に難しくなることがあります。

なぜなら──

・どこからが特別受益かどうかの判断が非常に難しい

・何十年も前の話であることが多く、贈与の証拠が残っていない

・事実認定と評価と感情が絡むため、話し合いが止まりやすい

このような状況では、話し合いでの解決が難しくなり、調停や審判など家庭裁判所の手続に移行することも少なくありません。

- 「もらいすぎた人」の分が、特別受益として調整されることがあります。

- 一般に、日常的な扶養や通常の学費は直ちに特別受益とはされません。

- 特別受益に当たるかどうかは、過去の裁判例が示した判断枠組みが目安となっています。

- 「特別受益としない」被相続人が意思表示をしている場合、その意思が優先されます。

- 婚姻期間が20年以上の配偶者に対して、居住用不動産を贈与または遺贈した場合には、それを特別受益とはしないという意思表示があったものと推定されます。

- 特別受益の持ち戻しにより、ゼロになることはあるが返還義務までは負わない。

- 相続開始から10年経つと特別受益を主張できなくなる。

- 「特別受益」が主張されると、遺産分割協議は難航しがちです。

新井 秀之

行政書士/認定経営革新等支援機関/東京出入国在留管理局申請取次者/神奈川県行政書士会横浜中央支部相談員/コスモス成年後見サポートセンター相談委員

- 対応エリア:

- 神奈川県横浜市

- アクセス:

- 相鉄線 天王町駅 北口より徒歩10分

- 対応業務:

- 相続/遺言/遺言執行/成年後見/終活

1965年に横浜市神奈川区で生まれ、東芝、リクルートでの企業勤務を経て、行政書士として独立いたしました。以来、「人生の最終章を支える」という使命を胸に、相続、遺言、成年後見、そして死後の諸手続きといった業務を中心に、数多くのご相談と向き合ってまいりました。...続きを読む

この記事は一般的な情報提供を目的としており、個別の事案に対する法的助言ではありません。具体的な手続きや判断については、必ず専門家にご相談ください。法改正や自治体の運用により情報が異なる場合がありますのでご注意ください。

特別受益に当たるかどうかは、法律で網羅的に定められているわけではありません。実務では、過去の裁判例が示した判断枠組みが目安となっています。一般に、日常的な扶養や通常の学費は直ちに特別受益とはされません。一方で、次の事情が強いほど特別受益と評価されやすくなります。

結局は個別事情の総合評価です。裁判所もその視点で判断するため、事実関係(趣旨・時期・金額・証拠)を整理し、話し合いの前提にするのが現実的です。